新闻资讯

22

2019

-

01

2018年乘用车市场特征分析

时间:

2019-01-22 15:55:00.000

据中汽协数据,2018年汽车销量出现2.8%的下滑,但仍以2808.06万辆的成绩连续第十年蝉联全球第一。其中,乘用车2018年销售2370.98万辆,比上年同期下滑4.1%,下滑幅度超汽车整体1.3个百分点;乘用车占汽车销量比重为84.4%,较上年低1.2个百分点。

据中汽协数据,2018年汽车销量出现2.8%的下滑,但仍以2808.06万辆的成绩连续第十年蝉联全球第一。其中,乘用车2018年销售2370.98万辆,比上年同期下滑4.1%,下滑幅度超汽车整体1.3个百分点;乘用车占汽车销量比重为84.4%,较上年低1.2个百分点。

1、乘用车行业特征

2018年上半年,乘用车市场总体仍保持正增长,自7月开始,就进入持续6个月的负增长区间,最终导致全年累计销量下滑。

2018年乘用车各车型产销情况(万辆,%)

1.1 乘用车库存库存情况好转 总体仍不乐观

从库存方面看,中汽协数据显示,到2018年末,乘用车企业库存已由年初的98.0万辆降至91.5万辆。厂商自下半年以来的降价促销、年末冲量,尤其是担心国六标准提前实施,12月去库存较明显。

另一方面,中国汽车流通协会的数据则显示,2018年12月国内汽车经销商库存预警指数为66.1%,已经连续第12个月位于警戒线之上;汽车经销商综合库存系数为1.73,环比下降10%。虽然库存情况较前几个月有所好转,但仍远高于警戒线,整体市场不乐观。

中国汽车流通协会的数据还显示,11月份库存深度超过2个月的品牌有21个,到12月份这一数据降为9个,排位最高的众泰库存深度为2.94。

分区域看,库存预警指数也普遍高于50%的枯荣线,其中北区最高,为69.9%,东区最低,为58%。分析认为,由于整体经济调整,发达地区市场依然坚挺,销量保持了相对高增长;欠发达地区受经济影响,市场行情波动大。

在2018年12月汽车经销商库存预警分指数中,从业人员和经营状况指标环比均在下降,前者反应出处于市场一线的销售人员对接下来的市场行情并不看好,后者则是经销商“以价换量”的结果。

1.2 乘用车四大车型全线负增长

(1)乘用车两大主力版块——轿车&SUV销量下滑 占比提升

从乘用车四类车型产销情况看,轿车销量同比下滑2.7%至1152.78万辆,较上年同期减少32万辆;SUV同比下滑2.5%至999.47万辆,减少25.8万辆。2018年轿车和SUV合计销售2152.25万辆,下降2.6%,减少了57.82万辆。

从市场占比来看,由于乘用车整体下滑,轿车和SUV的市场份额均较上年有0.7%的小幅增长。2018年轿车和SUV为乘用车市场贡献了超九成(90.8%)的销量。

(2)MPV持续低迷 销量减少绝对量居首

2018年,MPV销量大幅下滑16.2%至173.46万辆,减少33.6万辆,减少的绝对数量居四大车型首位。在2017年MPV销量同比下滑逾17个百分点后,2018年为连续第二年大幅下滑,市场份额也从上年的8.4%降至7.3%。

(3)交叉型乘用车跌幅居首 份额跌破2%

在消费升级的大趋势下,交叉型乘用车的连年大幅下滑在意料之中,2018年交叉型乘用车销量大降17.3%至45.26万辆,减少9.44万辆,为降幅最大的乘用车车型,市场份额也跌破2%至1.9%。

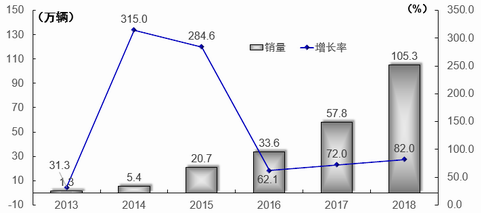

1.3 新能源乘用车实现高增长 首次突破百万辆

2018年,新能源乘用车累计销量同比骤增82.0%,首次突破百万辆,达到105.3万辆。其中,纯电动乘用车销售78.8万辆,比上年同期增长68.4%;插电式混合动力乘用车销售26.5万辆,比上年同期增长139.6%。

2013~2018年新能源乘用车销量及增长率(数据来源:中汽协)

2018年新能源乘用车成绩斐然,主要是政策务实和企业努力的结果。以北汽新能源、比亚迪为代表的新能源车主力企业表现强劲,同时,上汽乘用车、奇瑞、长安、广汽等传统自主车企也在新能源领域有出色表现。与此同时,双积分政策推动合资企业新能源在12月也出现爆发增长趋势。

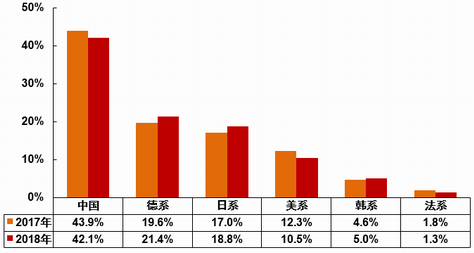

1.4 自主品牌乘用车占有率同比下降

2018年,自主品牌乘用车共销售997.99万辆,同比下降8.0%,占乘用车销售总量的42.1%,占有率比上年同期下降1.79个百分点。其中轿车市场自主品牌份额提高,SUV、MPV市场自主品牌份额回落。

乘用车各系别市场份额比较(数据来源:中汽协)

德系、日系、美系、韩系和法系乘用车分别销售508.05万辆、444.63万辆、247.79万辆、118.05万辆和30.70万辆,分别占乘用车销售总量的21.43%、18.75%、10.45%、4.98%和1.29%。与上年相比,德、日和韩系品牌销量呈小幅增长,美系和法系明显下降,拖后腿的主要是长安福特和神龙汽车。

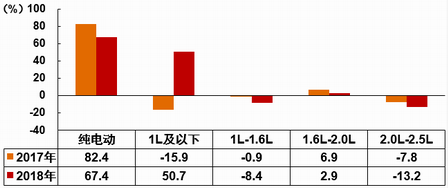

1.5 小排量乘用车销量下滑超乘用车总体 1.0及以下排量车型暴增50.7%

伴随“双积分”、国六标准以及油耗限值(2020年5L/100km)等新一轮节能减排政策的落地,同时得益于发动机技术的快速提升,汽车消费的小排量化趋势愈发明显。但中汽协数据显示,2018年1.6L及以下小排量乘用车销量降幅超乘用车整体3.8个百分点。

2018年,1.6L及以下小排量乘用车共销售1583.50万辆,同比下降7.9%,占乘用车销售总量的66.8%,比上年同期下降2.8个百分点。其中,12月份,1.6L及以下小排量乘用车共销售150万辆,同比降幅更是高达20.6%。

乘用车分排量增长率(数据来源:中汽协)

虽然小排量乘用车市场总体份额缩小,但分析各排量区间的表现来看,1L及以下排量车型销量同比暴增50.7%。这其中,1.0L三缸机的崛起贡献了主要力量。如,福特的1.0T三缸机搭载在福克斯、翼博上,颠覆了大众对小排量三缸机的印象;上汽通用1.0TEcotec发动机也已经应用到英朗、阅朗和GL6这些主力车型上,此外,日系的本田汽车,国内的广汽、长安、吉利、上汽等都先后推出自己的1.0T三缸机。

2018年12月,吉利动力院性能总师杨陈博士表示:“少缸化”成为发动机小型化新的路线,未来三缸发动机的占比将呈逐步上升趋势,2019年会迎来一个井喷式发展,到2024年,三缸机的占比将会达到35%左右。”

2、2019年车市仍可乐观看待

2018年,受政策因素和宏观经济的影响,汽车产销增速低于年初预期。中汽协预测,2019年中国汽车销量约为2810万辆,其中乘用车预计销售约2370万辆,均与2018年持平。虽然告别多年的高速增长,但在“新四化”的新一轮产业变革中,我国汽车产业已经迈入品牌向上、高质量发展的新阶段。

对于未来车市无需过于悲观,毕竟我国汽车产业目前仍处于普及期,未来三四线城市的需求还会不断释放,同时,一二线城市在新环保政策的刺激下,会加快车辆淘汰更新,市场仍有较大的增长空间。

从政策方面看,2019年以来,国家发改委、工信部等都透露出积极的信号,主要方向是鼓励购车消费,包括鼓励农村消费者购车、支持绿色智能新型汽车发展。

Previous page

Next page

Previous page

Next page

服务热线

0551-63681669

添加微信

关注公众号